O Tribunal de Contas do Estado da Paraíba emitiu alerta ao prefeito Romero Rodrigues, de Campina Grande, para que se abstenha de praticar atos administrativos com o objetivo de realizar os festejos juninos enquanto durar a pandemia neste ano de 2020.

O Tribunal de Contas do Estado da Paraíba emitiu alerta ao prefeito Romero Rodrigues, de Campina Grande, para que se abstenha de praticar atos administrativos com o objetivo de realizar os festejos juninos enquanto durar a pandemia neste ano de 2020.

O alerta atende representação do Ministério Público de Contas, assinada pelos procuradores , Manoel Antônio dos Santos Neto, procurador-geral do MPC, Marcílio Toscano Franca Filho, Subprocurador-geral do MPC e Luciano Andrade Farias.

“O Tribunal de Contas do Estado da Paraíba certifica que na edição Nº 2473 do Diário Oficial Eletrônico, com data

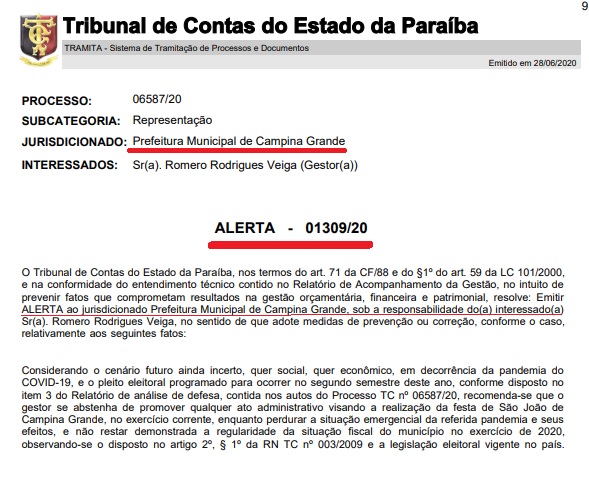

de publicação em 30/06/2020, foi realizada a seguinte publicação: Processo: 06587/20

Subcategoria: Representação Relator: Conselheiro Substituto Antônio Cláudio Silva Santos

Jurisdicionado: Prefeitura Municipal de Campina Grande

Interessados: Sr(a). Romero Rodrigues Veiga (Gestor(a))

Alerta TCE-PB 01309/20: O Tribunal de Contas do Estado da Paraíba, nos termos do art. 71 da CF/88 e do §1º do

art. 59 da LC 101/2000, e na conformidade do entendimento técnico contido no Relatório de Acompanhamento da

Gestão, no intuito de prevenir fatos que comprometam resultados na gestão orçamentária, financeira e patrimonial,

resolve: Emitir ALERTA ao jurisdicionado Prefeitura Municipal de Campina Grande, sob a responsabilidade do(a)

interessado(a) Sr(a). Romero Rodrigues Veiga, no sentido de que adote medidas de prevenção ou correção,

conforme o caso, relativamente aos seguintes fatos:

Considerando o cenário futuro ainda incerto, quer social, quer econômico, em decorrência da pandemia do COVID-19, e o pleito eleitoral programado para ocorrer no segundo semestre deste ano, conforme disposto no item 3 do Relatório de análise de defesa, contida nos autos do Processo TC nº 06587/20, recomenda-se que o gestor se abstenha de promover qualquer ato administrativo visando a realização da festa de São João de Campina Grande, no exercício corrente, enquanto perdurar a situação emergencial da referida pandemia e seus efeitos, e não restar demonstrada a regularidade da situação fiscal do município no exercício de 2020”, conclui.