Após a constatação de irregularidades, e deferimento de medida cautelar do Tribunal de Contas do Estado determinando a suspensão do processo de seleção para contratar Organização Social – OS – para gerenciar o Hospital Regional Janduy Carneiro, em Patos, o Governo do Estado recuou e determinou a revogação do processo. O cancelamento do edital foi publicado no Diário Oficial do Estado nesta sexta feira, dia 9, assinado pela secretária de Saúde do estado, Cláudia Luciana de Sousa Mascena Veras.

Após a constatação de irregularidades, e deferimento de medida cautelar do Tribunal de Contas do Estado determinando a suspensão do processo de seleção para contratar Organização Social – OS – para gerenciar o Hospital Regional Janduy Carneiro, em Patos, o Governo do Estado recuou e determinou a revogação do processo. O cancelamento do edital foi publicado no Diário Oficial do Estado nesta sexta feira, dia 9, assinado pela secretária de Saúde do estado, Cláudia Luciana de Sousa Mascena Veras.

Lei 8.666/93 – Regulamenta o art. 37, inciso XXI, da Constituição Federal, institui normas para licitações e contratos da Administração Pública e dá outras providências.

Veja abaixo o Termo de Revogação, a medida cautelar do Tribunal de Contas do Estado suspendendo o processo lançado pelo Governo do Estado :

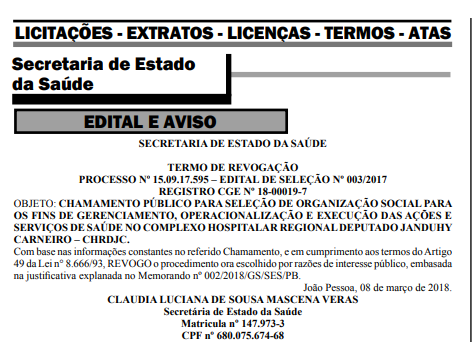

SECRETARIA DE ESTADO DA SAÚDE

TERMO DE REVOGAÇÃO

PROCESSO Nº 15.09.17.595 – EDITAL DE SELEÇÃO Nº 003/2017

REGISTRO CGE Nº 18-00019-7

OBJETO: CHAMAMENTO PÚBLICO PARA SELEÇÃO DE ORGANIZAÇÃO SOCIAL PARA OS FINS DE GERENCIAMENTO, OPERACIONALIZAÇÃO E EXECUÇÃO DAS AÇÕES E SERVIÇOS DE SAÚDE NO COMPLEXO HOSPITALAR REGIONAL DEPUTADO JANDUHY CARNEIRO – CHRDJC.

Com base nas informações constantes no referido Chamamento, e em cumprimento aos termos do Artigo 49 da Lei n° 8.666/93, REVOGO o procedimento ora escolhido por razões de interesse público, embasada na justificativa explanada no Memorando nº 002/2018/GS/SES/PB.

João Pessoa, 08 de março de 2018.

CLAUDIA LUCIANA DE SOUSA MASCENA VERAS

Secretária de Estado da Saúde

Matricula nº 147.973-3

CPF nº 680.075.674-68

Abaixo trechos da decisão do TCE :

No caso dos autos, a Secretaria de Estado da Saúde lançou o Edital de Chamamento Público nº. 003/2017 objetivando firmar contrato de gestão com Organização Social (OS) para o gerenciamento, a operacionalização e a execução das ações e serviços de saúde do Complexo Hospitalar Regional Deputado Janduhy Carneiro – CHRDJC, no Município de Patos/PB.

Todavia, a Auditoria verificou fortes indícios de quatro graves irregularidades no normativo regulatório, cuja análise da parte do Relator será feita a luz do decidido pelo Supremo Tribunal Federal na ADIN 1923, como também pelo TCU, no Acórdão nº. 2057/20165

A primeira observação diz respeito à previsão de um repasse de 2% (dois por cento) do valor global do contrato de gestão, a título de pagamento de despesas de natureza administrativa (cláusula “12.b” do Anexo II do Edital), gerando um dispêndio anual EXTRA na ordem de R$ 1.058.465,57 (hum milhão, cinquenta e oito mil, quatrocentos e sessenta e cinco reais e cinquenta e sete centavos), conforme cálculo da Auditoria, sendo que esta despesa já estaria prevista no custeio total da unidade, contida no Quadro III do item 12 do Anexo II – CUSTO TOTAL DA UNIDADE.

A Auditoria aponta também que nesse tipo de contratação não seria permitido o pagamento de qualquer tipo de remuneração a OS, por se tratar de entidade sem fins lucrativos.

Com efeito, a conclusão do Relator é no mesmo sentido da constatação da unidade técnica de instrução, deve ser esclarecido pela gestora da Secretaria de Estado da Saúde (SES), a natureza e a motivação para o pagamento de tal percentual a título de despesas de natureza administrativa, haja vista o Quadro III do item 12 do Anexo II elenca todas as despesas referentes à pessoal, material de consumo, material de limpeza, alugueis de imóveis, veículos, maquinário, etc., de modo que essa despesa extra teria, em primeira análise, características de remuneração paga à OS, para despesas estranhas ao custeio da unidade hospitalar, o que não é permitido nesse tipo de contratação que tem natureza jurídica de convênio, sendo uma conjugação de vontades para a realização de serviços públicos, conforme decidido pelo Supremo Tribunal Federal, na ADIN 19236; mesmo por que, a essência deste novel relacionamento entre a Administração Pública e o setor privado é que a OS não tenha interesses comerciais ou lucrativos, mas invista seus excedentes financeiros no desenvolvimento das suas próprias atividades (art. 2º, II, da Lei estadual nº. 9.454/11).

A segunda constatação versa sobre a ausência de estudo técnico detalhado, contemplando a fundamentação de que o gerenciamento por Organização Social vai ser“salutar” ao Estado da Paraíba, através de uma avaliação precisa dos custos hospitalares, e, ainda, a apresentação de uma planilha detalhada com a estimativa desses custos de execução do contrato de gestão, conforme previsão do art.1º, parágrafo único, IV, da Lei estadual nº. 9.454, de 06/10/2011.

Tal estudo técnico reclamado pela Auditoria é documento essencial à demonstração de que a celebração do contrato de gestão será a opção mais eficiente e econômica para a sociedade, conforme aponta o Acórdão nº. 2057/2016 do TCU.

Portanto, faz-se necessário que a SES apresente tal estudo demonstrando a eficácia e a economicidade da opção pelo contrato de gestão, sob pena de prejuízo ao Erário, tendo em vista a vultosa despesa pública envolvida (valor total global de R$ 105.846.557,36 – cento e cinco milhões, oitocentos e quarenta e seis mil, quinhentos e cinqüenta e sete reais e trinta e seis centavos), que representa uma elevação dos gastos mensais com a unidade hospitalar de 473,59%, conforme demonstrado pela Auditoria, sem a devida motivação.

O terceiro apontamento que alicerçou as conclusões da Unidade Técnica, diz respeito ao curto lapso temporal entre a data de publicação do Edital (12/01/2018), e a data marcada para a sessão de recebimento das propostas e habilitações (24/01/2018), isto é, apenas 12 (doze) dias, entre uma e outra data, como também os limitados meios de divulgação de tal instrumento convocatório.

Com razão a Auditoria. É verdade que numa análise preliminar, não parece ao Relator que o lapso temporal de apenas 12 (doze) dias seja razoavelmente suficiente para uma ampla participação de Organizações Sociais interessadas, nem para a apresentação de todos os documentos necessários à habilitação, a apresentação de propostas, conduzindo, portanto, ao desrespeito dos princípios da publicidade e da mais ampla participação, aplicáveis ao chamamento público, segundo decidido pelo STF na já multireferenciada ADIN 1923.

Portanto, nessa análise preliminar, considera o Relator a possibilidade do Erário sofrer sérios prejuízos resultantes de uma contratação baseada em instrumento que desatende às normas que regulam o chamamento público de Organizações Sociais, sem fins lucrativos, para a gestão de segmento do sistema hospitalar paraibano, significativo e por demais importante, bem como o grande volume de despesa pública envolvida, conclui o Relator estarem presentes os requisitos essenciais do fumus boni iuris e do periculum in mora, o que impõe a concessão da tutela cautelar solicitada pela Auditoria.

Isso posto, DECIDE O RELATOR DESTES AUTOS e das Contas da Secretaria de Estado da Saúde, CONSELHEIRO MARCOS ANTÔNIO DA COSTA:

1. DEFERIR o pedido de MEDIDA CAUTELAR para SUSPENDER, DE IMEDIATO, o CHAMAMENTO PÚBLICO nº 03/2017, originário da Secretaria de Estado da Saúde da Paraíba, na condição em que se encontre, não podendo gerar quaisquer efeitos, bem assim quaisquer pagamentos, em face dos motivos antes referenciados, com fundamento no §1º do Art. 195 do Regimento Interno deste Tribunal;

2. DETERMINAR a citação da atual Secretária de Estado da Saúde, Senhora CLAUDIA LUCIANA DE SOUSA MASCENA VERAS, dos membros da Comissão Especial para Seleção de Organizações Sociais da SES, Senhoras KARLA MICHELE VITORINO MAIA, FRANCISCA NEIDA VIEIRA DAMASCENO, SHIRLEYANNE BRASILEIRO ARAÚJO DE LIMA, DÉBORAH GOMES DOS SANTOS e LUCIANA SUASSUNA DUTRA ROSAS, o Procurador Geral do Estado, Dr. GILBERTO CARNEIRO DA GAMA, no sentido de que, querendo, venham aos autos se contraporem ao que concluiu a Auditoria, em seu Relatório Técnico de fls. 247/252, devendo a eles ser encaminhada cópia deste, prosseguindo-se, daí em diante, o andamento processual, através do rito ordinário;

3. DAR conhecimento ao Excelentíssimo Governador do Estado, Senhor Ricardo Vieira Coutinho, uma vez que o objeto dos autos versa sobre política pública de saúde, cujos recursos poderão ser considerados nos cálculos dos índices de despesas vinculadas, com reflexo na PCA do exercício de 2018.