Após a auditoria apontar diversas irregularidades, o Ministério Público de Contas emitiu parecer pela irregularidade das contas da Secretaria de Educação do estado da Paraíba, referente ao exercício do ano de 2016. O Tribunal de Contas do Estado já fez a intimação do secretário de Educação, Aléssio Trindade, para a sessão de julgamento marcada para o dia 13 de novembro.

Após a auditoria apontar diversas irregularidades, o Ministério Público de Contas emitiu parecer pela irregularidade das contas da Secretaria de Educação do estado da Paraíba, referente ao exercício do ano de 2016. O Tribunal de Contas do Estado já fez a intimação do secretário de Educação, Aléssio Trindade, para a sessão de julgamento marcada para o dia 13 de novembro.

Entre as irregularidades apontadas na gestão da Educação da Paraíba em 2016 constam :

a) – Fragilidade no planejamento orçamentário do Órgão, constatada pela desconformidade entre a despesa planejada (Quadro de Detalhamento da Despesa) e a realizada;

b) – Inconsistência das informações referentes às saídas e o estoque de bens/materiais no SIGPB;

c) – Ineficiência no planejamento de compras de bens e matérias destinados às escolas;

d) – Ineficiência na gestão do patrimônio (bens e material) da SEE;

e) – Bens destinados às escolas sem tombamento;

f) – Inconsistência de dados fornecidos através do Documento TC nº 83423/17 e do SAGRES/16;

g) – Elevado número de prestadores de serviços, correspondendo a 55,45% do total de servidores da educação;

h) – Prorrogação de contratos em desconformidade com o art. 57 da Lei nº 8.666/93;

i) – Divergência entre os dados da prestação de contas, dos registros da Controladoria Geral do Estado – CGE – SIGA e as informações apresentadas pelo Portal Transparência quanto a quantidade e ao valor dos convênios celebrados pelo Estado, através da Secretaria de Estado da Educação.

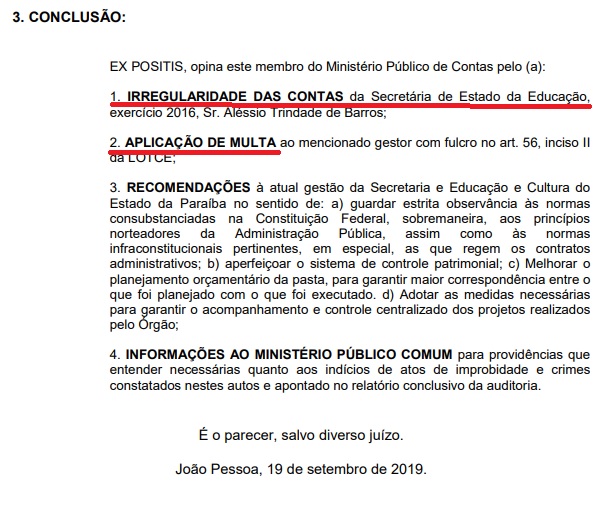

VEJA A CONCLUSÃO DO PARECER DO MPC :

EX POSITIS, opina este membro do Ministério Público de Contas pelo (a):

1. IRREGULARIDADE DAS CONTAS da Secretária de Estado da Educação, exercício 2016, Sr. Aléssio Trindade de Barros;

2. APLICAÇÃO DE MULTA ao mencionado gestor com fulcro no art. 56, inciso II da LOTCE;

3. RECOMENDAÇÕES à atual gestão da Secretaria e Educação e Cultura do Estado da Paraíba no sentido de: a) guardar estrita observância às normas consubstanciadas na Constituição Federal, sobremaneira, aos princípios norteadores da Administração Pública, assim como às normas infraconstitucionais pertinentes, em especial, as que regem os contratos administrativos; b) aperfeiçoar o sistema de controle patrimonial; c) Melhorar o planejamento orçamentário da pasta, para garantir maior correspondência entre o que foi planejado com o que foi executado. d) Adotar as medidas necessárias para garantir o acompanhamento e controle centralizado dos projetos realizados pelo Órgão;

4. INFORMAÇÕES AO MINISTÉRIO PÚBLICO COMUM para providências que entender necessárias quanto aos indícios de atos de improbidade e crimes constatados nestes autos e apontado no relatório conclusivo da auditoria.

É o parecer, salvo diverso juízo.