Relatório de auditores do Tribunal de Contas do Estado acaba de ser concluído e aponta 63 irregularidades na gestão das Organizações Sociais, Insaúde e Ecos, contratadas pelo Governo do Estado para administrar escolas na Paraíba. O levantamento se refere a Prestação de Contas Anual da Secretaria de Educação referente ao ano de 2018, ainda na gestão do ex-governador Ricardo Coutinho, e a equipe de auditoria está cobrando esclarecimentos sobre despesas que envolvem R$ 127 milhões.

Relatório de auditores do Tribunal de Contas do Estado acaba de ser concluído e aponta 63 irregularidades na gestão das Organizações Sociais, Insaúde e Ecos, contratadas pelo Governo do Estado para administrar escolas na Paraíba. O levantamento se refere a Prestação de Contas Anual da Secretaria de Educação referente ao ano de 2018, ainda na gestão do ex-governador Ricardo Coutinho, e a equipe de auditoria está cobrando esclarecimentos sobre despesas que envolvem R$ 127 milhões.

As duas Organizações Sociais que foram contratadas pelo Governo do Estado da Paraíba, na gestão do ex-governador Ricardo Coutinho, e continuam ainda na gestão das escolas. Ambas foram citadas pelo Tribunal de Contas do Estado para apresentarem seus esclarecimentos e defesas em relação as irregularidades apontadas.

VEJA ABAIXO AS IRREGULARIDADES APONTADAS :

IRREGULARIDADES DA RESPONSABILIDADE DO GESTOR DA SECRETARIA DE EDUCAÇÃO

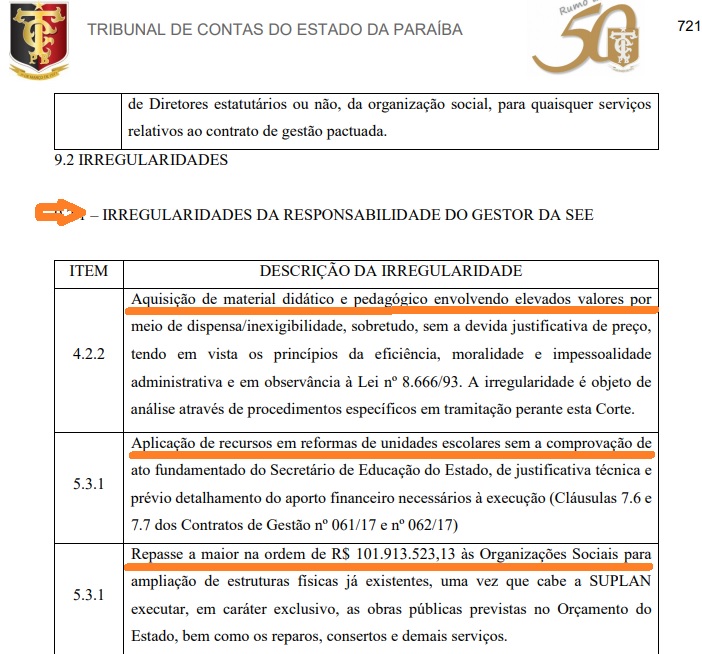

1 – Aquisição de material didático e pedagógico envolvendo elevados valores por meio de dispensa/inexigibilidade, sobretudo, sem a devida justificativa de preço, tendo em vista os princípios da eficiência, moralidade e impessoalidade administrativa e em observância à Lei nº 8.666/93. A irregularidade é objeto de análise através de procedimentos específicos em tramitação perante esta Corte.

2 – Subversão da ordem de processamento da despesa, com emissões de notas de empenho e/ou celebração de termos de contrato anteriores aos termos de retificação do procedimento de dispensa ou inexigibilidade.

3 – Não apresentação das medidas adotadas para a regularização dos 625 convênios em situação de inadimplência constatados pela auditoria.

4 – Do total de 24.150 servidores existentes na SEE, 42,74% são de prestadores de serviços, investidos nos respectivos cargos em violação ao princípio da admissão por concurso público.

5 – Ausência de nomeação dos candidatos aprovados por meio do concurso público (Edital nº 01/2017/SEAD/SEE) para provimento de vagas no cargo de professor de educação básica 3, homologado pela Secretaria de Estado da Educação

(Portaria nº 047/GS/SEAD) em 26.01.2018.

6 – Requisição de pessoas investidas em cargos de comissão no órgão de Origem, evidenciando uma flagrante ilegalidade, tendo em visto a natureza do instituto da cessão de servidores, que se restringe aos investidos em cargo de natureza efetiva.

7 – Inconsistência das informações referentes ao registro de entrada e saídas de bens/materiais no SIGPB em relação ao estoque físico do Órgão.

8 – Deficiência do planejamento de compras e/ou distribuição de bens e materiais destinados às escolas, afrontando o princípio da economicidade e eficiência, evidenciado pela existência de material e bens permanentes, alguns adquiridos há mais de 7 (sete) anos, no almoxarifado do Órgão.

8 – Ausência de controle, acompanhamento, fiscalização sobre o planejamento de compras e a distribuição de bens permanentes adquiridos pelas OSs por parte de uma unidade central da SEE;

9 – Não cadastramento no sistema de patrimônio do Órgão dos 2.428.890,32 em bens permanentes adquiridos pelas OSs, nem comprovação do respectivo tombamento daqueles destinados às escolas;

10 – Aplicação de recursos em reformas de unidades escolares sem a comprovação de ato fundamentado do Secretário de Educação do Estado, de justificativa técnica e prévio detalhamento do aporto financeiro necessários à execução (Cláusulas 7.6 e 7.7 dos Contratos de Gestão nº 061/17 e nº 062/17)

11 -Repasse a maior na ordem de R$ 101.913.523,13 às Organizações Sociais para ampliação de estruturas físicas já existentes, uma vez que cabe a SUPLAN executar, em caráter exclusivo, as obras públicas previstas no Orçamento do Estado, bem como os reparos, consertos e demais serviços.

12 – No Portal de Transparência do Governo do Estado, remanesce sem divulgação dos valores dos repasses mensais que a SEE faz para ECOS e INSAÚDE.

13 – Inconsistência/imprecisão de informações referentes a despesas realizadas pela ECOS junto as empresas QINETWORK Soluções Tecnológicas Ltda e CANAA Transporte e Turismo Ltda, pela INSAÚDE junto as empresas Empresa José Nilson Marques Dantas – Abençoado Transportadora; GMAC Comércio e Serviços de Informática Ltda, bem como no registro das despesas com serviços de terceiros;

14 – EEEFM Prof. Celestin Malzac – Construção do muro que dar acesso a área externa, restabelecendo a segurança da escola; apuração, por meio do setor competente, dos motivos pelos quais os Jogos Projeto Jovem Leitor e os livros da coleção

“Povos Indígenas” se encontram nas caixas, quando deveriam estar à disposição para o uso dos alunos; apurar a ausência de mesa retangular enviada à escola pelo NUMAP (Processo TC nº 19.412/18).

15 – EEEF Irmã Severina C. Souto – Determinar a OS responsável que seja adotada urgentemente a adoção de medidas para assegurar as condições adequadas e condignas para o desenvolvimento das atividades pedagógicas nas salas de aula

da escola; através do setor competente (Processo TC nº 19.412/18).

16 -EEEFM Domingos José da Paixão – O Secretário de Estado, através da OS competente, deve tomar urgentemente as providências necessárias para sanar a situação de risco encontrada pela Auditoria, referente os fios elétricos encontrados

expostos em local de livre acesso dos alunos; recolher os bens inservíveis, espalhados pela área da escola, que têm servido para atrair insetos e animais peçonhentos (Processo TC nº 19.412/18).

17 – EEEFM Professor José Batista de Melo e EEEFM Professor Matheus Ribeiro – Através das respectivas OS, determinar a adoção de medidas necessárias para assegurar o funcionamento do laboratório de informática das escolas (Processo TC nº 19.412/18).

18 – Outrossim, conclui pela notificação da Gestora da EEEFM Raul Machado, Sra. Elizabeth Oliveira de Almeida, situada na Av. Carneiro de Campos, s/n, Ilha do Bispo, João Pessoa – PB, para que apresente a documentação solicitada pela

Auditoria, sob pena de multa prudentemente aplicada por esta Corte de Contas, bem como instale tela de proteção nas janelas e cobogós do local de armazenamento dos gêneros alimentícios destinados à merenda dos alunos, para evitar a entrada de ratos, baratas e insetos(Processo TC nº 19.412/18).

IRREGULARIDADES DE RESPONSABILIDADE DO GESTOR DA SEE E DO GESTOR DA INSAÚDE

1 – Não comprovação da patrimonialização dos R$ 2.109.390,32 bens permanentes adquiridos com recursos do Contrato de Gestão (Cláusula 2.6 e 2.7);

2 – Ausência de comprovação da publicação dos balanços contábeis dos recursos repassados pela SEE no Diário Oficial do Estado (Cláusula 2ª, item 2.42);

3 – Ausência de comprovação de medidas para o fomento da política de ingresso de novos alunos na Rede Estadual de Ensino, conforme determina o Contrato de Gestão (Cláusula Terceira, item 3.11, Cláusula 4ª);

4 – Ausência da comprovação do ressarcimento dos recursos em relação à empresa LUNES TOUR VIAGENS E TURISMO, conforme afirmou o gestor, nem aplicação de sanção por parte da Secretaria de Estado da Educação à INSAÚDE;

5 – Despesas excessiva com a empresa LUNES TOUR VIAGENS E TURISMO no valor de R$ 2.069.333,64 sem a comprovação da efetiva utilização para os fins a que se destinavam;

6 – Contratação da empresa LUNES TOUR VIAGENS E TURISMO para intermediar a aquisição de locação de veículos, quando a contratação poderia ser feita diretamente junto à locadora prestadora do serviço de forma menos onerosa;

7 – Ausência da comprovação do ressarcimento dos recursos em relação à empresa ALEXIS PIZZARINI CAMPOS, conforme afirmou o gestor, nem aplicação de sanção por parte da Secretaria de Estado da Educação à INSAÚDE;

8 – Despesas irregulares e antieconômicas com a empresa ALEXIS PIZZARINI CAMPOS no valor de R$ 360.711,25;

9 – A Unimed recebeu um pagamento a maior no valor de R$ 274.509,42 para elaboração do PCMSO, tendo em vista os argumentos do Gestor e o estabelecido no termo de contrato

10 – Transferências financeiras não justificadas no montante de R$ 4.035.720,00 para contas bancárias que não gerenciam os recursos repassados pela SEE (PB).

11 – Gastos irregulares com a empresa TIM S.A na monta de R$ 31.627,71.

12 – Despesas com a empresa LOCALIZA no valor de R$ 72.066,42 sem a comprovação da efetiva utilização para os fins a que se destinavam.

13 – Despesas com a empresa THIAGO ALVES SOCIEDADE DE ADVOCACIA no valor de R$ 108.000,00, sem comprovação da necessidade e/ou da prestação dos serviços, que justifiquem os referidos pagamentos;

14 – Despesas no montante de R$ 408.559,56 com a empresa CHILLEER SERVIÇOS LTDA. – ME para a instalação e manutenção preventiva e corretiva nos equipamentos de climatização das escolas, sem a apresentação das ordens de

serviços, com termo de recebimento assinado pelos diretores de escola. Além disso, os serviços contratados estão contemplados no contrato nº 003/2018 celebrado pela SEE/PB e em despesas realizadas pelo Órgão no montante total de R$ 2.346.083,78;

15 – Ausência da comprovação efetiva da prestação dos serviços no valor de R$ 524.891,56 com a empresa GILOG.

16 – Ausência de documentação comprobatória dos serviços realizados pela empresa JOSÉ NILSON MARQUES DANTAS – ABENÇOADO TRANSPORTADORA, no valor de R$ 108.356,50;

17 – Ausência de documentação comprobatória das despesas no valor de R$ 39.077,10, com a empresa CENTRAL DE CARGAS ASA BRANCA LTDA;

18 – Ausência de documentação comprobatória dos serviços realizados pela empresa GILVANDO NASCIMENTO DA SILVA JUNIOR no valor de R$ 119.778,00 nas ações e serviços de apoio escolar em unidades escolares da Secretaria de Estado da Educação;

19 – Ausência de documentação comprobatória dos serviços realizados pela empresa GUEDES & LUCENA UNIFORMES PROFISSIONAIS LTDA no valor de R$ 71.474,30 nas ações e serviços de apoio escolar em unidades escolares da

Secretaria de Estado da Educação;

20 – Ausência de documentação comprobatória dos serviços realizados pela empresa NORDEPI COMERCIO E FABRICAÇÃO DE ROUPAS no valor de R$ 64.183,28, nas ações e serviços de apoio escolar em unidades escolares da Secretaria de Estado da Educação, inclusive as notas fiscais do serviço;

21 – Ausência de documentação comprobatória dos gastos no valor de R$ 164.698,24 com a empresa GMAC COMÉRCIO E SERVIÇOS DE INFORMÁTICA LTDA, nas ações e serviços de apoio escolar em unidades escolares da Secretaria de

Estado da Educação do Estado da Paraíba;

22 – Ausência de documentação comprobatória dos serviços prestados concernentes aos pagamentos de R$ 1.500.000,00 e de R$ 2.340.000,00;

23 – Ausência de documentação comprobatória dos serviços prestados pelo Sr. Luiz Emilio Balardini Barone, socio-administrador da empresa EBI ENGENHARIA E CONSTRUÇÕES LTDA., localizada no Rio Grande do Norte, como

empregado engenheiro da INSAÚDE

24 – Ausência de documentação comprobatória dos serviços prestados pela Sra. Marili Gonsales, sócia-administradora da empresa COPLAC – ASSESSORIA DE NUTRIÇÃO LTDA., localizada no Município de São Paulo/SP, como empregada da INSAÚDE;

IRREGULARIDADES DE RESPONSABILIDADE DO GESTOR DA SECRETARIA DE EDUCAÇÃO DO ESTADO E DO GESTOR DA ECOS

1 – Não comprovação da patrimonialização dos R$ 319.500,00 bens permanentes adquiridos com recursos do Contrato de Gestão (Cláusula 2.6 e 2.7);

2 – Ausência da divulgação de informações relativas às despesas realizadas, recursos recebidos, relatório de prestação de contas, balanços contábeis, estatuto da entidade, regulamento de compras, etc no portal da internet da Entidade, descumprindo a cláusula décima segunda do Contrato de Gestão Pactuada nº 062/2017. (Irregularidade apontada inicialmente nos autos do Processo de Inspeção Especial TC nº 14.996/18, item 3.4);

3 – Movimentação financeira de valores bancários não justificados na ordem de R$ 5.143.768,87;

4 – Gastos não comprovados em viagens no valor de R$ 208.003,92 com a empresa ARVETA VIAGENS E TURISMO. (Irregularidade apontada inicialmente nos autos do Processo de Inspeção Especial TC nº 14.996/18, item 4.0);

5 – Pagamentos a três escritórios de contabilidade, LIMA E SILVA AUDITOR (R$ 178.081,00), RCB SOLUÇÕES CONTÁBEIS (R$ 173.370,32) e PH.D SERVIÇOS CONTÁBEIS (R$17.012,82) para desempenharem as mesmas

funções, sem nenhuma comprovação dos serviços prestados. (Irregularidade apontada inicialmente nos autos do Processo de Inspeção Especial TC nº 14.996/18, item 3.1);

6 – Despesas não comprovadas no montante de R$ 1.205.293,66 com a empresa LOCALIZA;

7 – Locações de veículos para pessoas que não constam na relação de empregados da ECOS, conforme relação enviada pela OS para a Auditoria;

8 – Veículos locados na Agência do Aeroporto de Teresina, sem nenhuma relação com

as escolas abrangidas pela ECOS

9 – Despesas não comprovadas no valor de R$ 98.257,91 com a empresa UNIDAS LOCADORA DE VEÍCULOS;

10 – Despesas não comprovadas com a empresa UNIDENTIS ASSISTÊNCIA ODONTOLÓGICA no valor de R$ 63.415,75;

11 – Despesas não comprovadas com a empresa MULTI EXPERTISE INFORMÁTICA LTDA no valor de R$ 541.000,00;

12 – Despesas não comprovadas com a empresa NASAJON SISTEMAS LTDA, no valor de R$ 31.409,71são irregulares e não comprovadas;

13 – As despesas com a empresa CONTROLID INDUSTRIA, COMÉRCIO DE HARDWARE no valor de R$ 112.860,00 são irregulares e não comprovadas;

14 – Ausência de documentação comprobatória da prestação dos serviços que ensejou as despesas com a empresa QINETWORK SOLUCÕES TECNOLOGICAS LTDA., no valor de R$ 42.538,04.

15 – Ausência de documentação comprobatória de fornecimento do produto que ensejou as despesas com a empresa UNIPÃO no valor de R$ 51.976,50.

16 – Ausência de documentação comprobatória da prestação dos serviços que ensejou as despesas com a empresa CANAA TRANSPORTE E TURISMO LTDA. no valor de R$ 53.540,50.

17 – Ausência de documentação comprobatória da prestação dos serviços que ensejou as despesas com a empresa GILVANDO NASCIMENTO DA SILVA JUNIOR no valor de R$ 328.136,60 nas ações e serviços de apoio escolar em unidades

escolares da Secretaria de Estado da Educação, sob pena de considerar tais gastos como irregulares e não comprovados;

18 – Ausência de documentação comprobatória da prestação dos serviços que ensejou os pagamentos ao Sr. PATRICK MUNIZ ATALIBA, no valor de R$ 24.212,69;

19 – Ausência de documentação comprobatória da prestação dos serviços que ensejou os pagamentos ao Sr. FRANCISCO CARLOS, no valor de R$ 128.150,05;

20 – Ausência de comprovação de medidas para o fomento da política de ingresso de novos alunos na rede estadual de ensino, conforme determina o contrato de gestão.

*Essa irregularidade foi mantida quando da análise da defesa referente ao Processo TC nº 14.996/18

IRREGULARIDADE DE RESPONSABILIDADE EXCLUSIVA DO GESTOR DA ECOS

1 – Omissão de informação por parte da ECOS, requerendo a aplicação de multa prevista no artigo 56, inciso VI, da Lei Orgânica desta Corte de Contas.

RECOMENDAÇÕES AO GESTOR DA SECRETARIA DE ESTADO DA EDUCAÇÃO

1 – Que a Secretaria de Estado da Educação evite a aquisição de material didático e pedagógico envolvendo elevados valores por meio de dispensa/inexigibilidade;

2 – Aprimoramento do planejamento de compras e dos sistemas de distribuição de bens e matérias, com utilização de ferramentas de tecnologia da informação (TI) e plataforma de comunicação direta da SEE com as unidades escolares, permitindo um levantamento das principais necessidades, de modo que possam ser atendidas de forma mais eficiente, eficaz e efetiva.

3 – Quando da contração de pessoal, que as OSs observem os princípios da impessoalidade e moralidade (artigo 37 caput da CF/88), a súmula vinculante n° 13 do STF e o que dispõe o item 9.13 dos Contratos de Gestão Pactuada nº 061/2017 e nº 062/2017, que veda a contratação de cônjuge, companheiro ou parente consanguíneo ou afim, em linha reta ou colateral, até o 3º grau, do Governador, Vice-Governador, de Secretários de Estado, de Presidente de autarquias, fundações e empresas estatais, de Senadores e de Deputados Federais e estaduais, Conselheiros do Tribunal de Contas do Estado da Paraíba, bem como

de Diretores estatutários ou não, da organização social, para quaisquer serviços relativos ao contrato de gestão pactuada.

4 – Além disso, faz-se necessário que o Exmo. Sr. Secretário de Educação do Estado providencie a estruturação do controle interno com o objetivo de controlar, acompanhar e fiscalizar os serviços de engenharia realizados pelas OSs, tendo em vista o elevado volume de recursos envolvidos.

RECOMENDAÇÕES AO GESTOR DA INSAÚDE

1 – Quando da contração de pessoal, que as OSs observem os princípios da impessoalidade e moralidade (artigo 37 caput da CF/88), a súmula vinculante n° 13 do STF e o que dispõe o item 9.13 dos Contratos de Gestão Pactuada nº 061/2017 e nº 062/2017, que veda a contratação de cônjuge, companheiro ou parente consanguíneo ou afim, em linha reta ou colateral, até o 3º grau, do Governador, Vice-Governador, de Secretários de Estado, de Presidente de autarquias, fundações e empresas estatais, de Senadores e de Deputados Federais e estaduais, Conselheiros do Tribunal de Contas do Estado da Paraíba, bem como de Diretores estatutários ou não, da organização social, para quaisquer serviços relativos ao contrato de gestão pactuada.

RECOMENDAÇÕES AO GESTOR DA ECOS

1 – Quando da contração de pessoal, que as OSs observem os princípios da impessoalidade e moralidade (artigo 37 caput da CF/88), a súmula vinculante n° 13 do STF e o que dispõe o item 9.13 dos Contratos de Gestão Pactuada nº 061/2017 e nº 062/2017, que veda a contratação de cônjuge, companheiro ou parente consanguíneo ou afim, em linha reta ou colateral, até o 3º grau, do Governador, Vice-Governador, de Secretários de Estado, de Presidente de autarquias, fundações e empresas estatais, de Senadores e de Deputados Federais e estaduais, Conselheiros do Tribunal de Contas do Estado da Paraíba, bem como de Diretores estatutários ou não, da organização social, para quaisquer serviços relativos ao contrato de gestão pactuada.