Enquanto os promotores do Ministério Público investigavam e solicitavam à Justiça a expedição de 11 mandados de prisão e dezenas de busca e apreensão para deflagrar a Operação Calvário, na Paraíba auditores do Tribunal de Contas se debruçavam em analisar os gastos da Cruz Vermelha com diversas outras empresas, na gestão do Hospital de Trauma da Capital. O relatório da equipe de auditores já está pronto, e aponta diversas irregularidades, superfaturamento, gastos desnecessários e indícios de desvios de recursos públicos. Um exemplo é uma empresa que servia alimentação , a Gastronomia Nordeste Ltda, que recebeu em 3 anos R$ 28,9 milhões.

Enquanto os promotores do Ministério Público investigavam e solicitavam à Justiça a expedição de 11 mandados de prisão e dezenas de busca e apreensão para deflagrar a Operação Calvário, na Paraíba auditores do Tribunal de Contas se debruçavam em analisar os gastos da Cruz Vermelha com diversas outras empresas, na gestão do Hospital de Trauma da Capital. O relatório da equipe de auditores já está pronto, e aponta diversas irregularidades, superfaturamento, gastos desnecessários e indícios de desvios de recursos públicos. Um exemplo é uma empresa que servia alimentação , a Gastronomia Nordeste Ltda, que recebeu em 3 anos R$ 28,9 milhões.

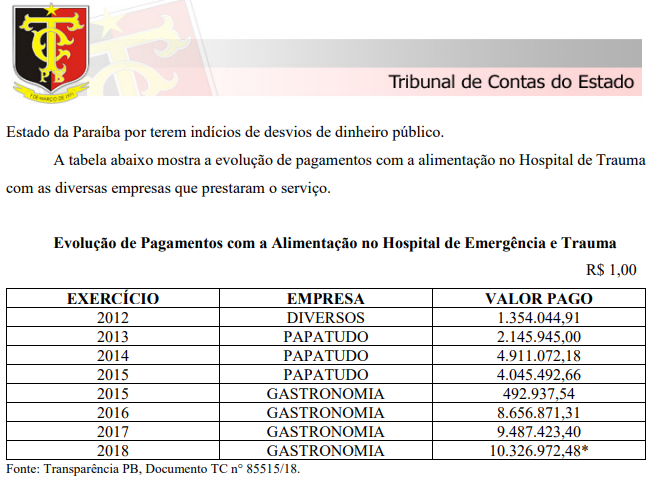

O relatório aponta que os gastos com empresa Gastronomia Nordeste Ltda , “é considerado antieconômico, oneroso, desnecessário, devendo ser imediatamente rescindido pela Cruz Vermelha Brasileira. O documento dos auditores mostra que a despesa com alimentação no Hospital de Trauma tem oscilações enormes de um ano pra outro, e com a saída da antiga empresa

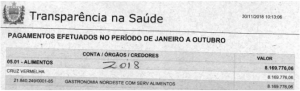

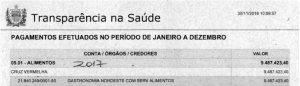

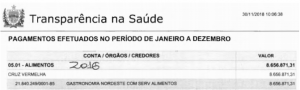

O relatório aponta que os gastos com empresa Gastronomia Nordeste Ltda , “é considerado antieconômico, oneroso, desnecessário, devendo ser imediatamente rescindido pela Cruz Vermelha Brasileira. O documento dos auditores mostra que a despesa com alimentação no Hospital de Trauma tem oscilações enormes de um ano pra outro, e com a saída da antiga empresa  chamada Papatudo, e com a nova empresa Gastronomia Nordeste Ltda, a despesa saltou de R$ 4 milhões em 2015 para R$ 8,6 milhões em 2016 , R$ 9,5 milhões em 2017 e mais de R$ 10 milhões em 2018.

chamada Papatudo, e com a nova empresa Gastronomia Nordeste Ltda, a despesa saltou de R$ 4 milhões em 2015 para R$ 8,6 milhões em 2016 , R$ 9,5 milhões em 2017 e mais de R$ 10 milhões em 2018.

“A substituição da empresa PAPATUDO pela empresa GASTRONOMIA  NORDESTE ocorreu sem processo licitatório, tendo a firma sido agraciada com o contrato pouco tempo depois de sua constituição. Observou-se que o contrato com a PAPATUDO já era oneroso e com a GASTRONOMIA essa situação foi ampliada em flagrante prejuízo ao erário. A Auditoria verificou, ainda, uma enorme movimentação de entrada e saída de sócios da empresa GASTRONOMIA NORDESTE, chegando à última situação em que o sócio fundador tornou-se empregado da empresa, mesmo tendo a firma gastronômica apresentado altos lucros desde o início da pactuação; assim, não se entende o porquê da saída do sócio fundador do seu quadro societário, haja vista tratar-se de uma empresa viável e lucrativa, levando à suspeita de que se trata de operação realizada por terceiros com a finalidade de se ocultar os verdadeiros proprietários beneficiários dos resultados do superfaturamento”, diz o relatório.

NORDESTE ocorreu sem processo licitatório, tendo a firma sido agraciada com o contrato pouco tempo depois de sua constituição. Observou-se que o contrato com a PAPATUDO já era oneroso e com a GASTRONOMIA essa situação foi ampliada em flagrante prejuízo ao erário. A Auditoria verificou, ainda, uma enorme movimentação de entrada e saída de sócios da empresa GASTRONOMIA NORDESTE, chegando à última situação em que o sócio fundador tornou-se empregado da empresa, mesmo tendo a firma gastronômica apresentado altos lucros desde o início da pactuação; assim, não se entende o porquê da saída do sócio fundador do seu quadro societário, haja vista tratar-se de uma empresa viável e lucrativa, levando à suspeita de que se trata de operação realizada por terceiros com a finalidade de se ocultar os verdadeiros proprietários beneficiários dos resultados do superfaturamento”, diz o relatório.

Segundo um trabalho detalhado e árduo dos auditores, eles chegaram a informação de que a empresa foi aberta em setembro de 2015 e dois meses depois já foi contratada pela Cruz Vermelha para servir alimentação no Trauma, passando já em 2016, seu primeiro ano a faturar R$ 8,6 milhões.

“A empresa que iniciou com um capital de R$ 80.000,00 (oitenta mil reais), vai encerrar o exercício de 2018 com a projeção de um faturamento acumulado na ordem de R$ 28.964.204,73 (vinte e oito milhões, novecentos e sessenta e quatro mil, duzentos e quatro reais e setenta e três centavos), verificados no período de Dezembro de 2015 e a projeção até Dezembro de 2018.

É importante se observar o histórico relativo à Gastronomia Nordeste: O Início das atividades (contrato social primitivo) foi em 30 de Setembro de 2015, tendo uma única sócia a Sra. Ana Luisa de Assis Ramalho com capital inicial de R$ 80.000,00 (oitenta mil reais) – Documento TC n° 78444/18; O primeiro contrato com o Hospital de Trauma foi em 30 de Outubro de 2015, ou seja, pouco mais de um mês da constituição da empresa, em processo sem licitação e sem exigências mínimas para contratação, como por exemplo demonstração de capacidade econômico-financeira da empresa que foi agraciada com o serviço; Tendo garantido o contrato milionário, a empresa ganha sócio com capital de R$ 800.000,00 (oitocentos mil reais) e a sócia primitiva continua com o mesmo capital. Essa situação é intrigante, pois não se verifica em transações comerciais normais a empresa, já detentora de faturamento garantido com margem de lucro de 80%, aceitar sócio e permanecer com o mesmo capital inicial”

O relatório revela ainda, com estranheza, o fato de que mesmo faturando alto com o negócio a sócio resolve vender sua parte e sair da empresa. “A sócia primitiva sai e declara que vendeu sua participação pelos mesmos R$ 80.000,00 (oitenta mil reais), mesmo tendo faturado até a data da saída em torno de R$ 18.637.232,25 (dezoito milhões, seiscentos e trinta e sete mil, duzentos e trinta e dois reais e vinte e cinco centavos), com lucro estimado de 80%, ou seja, R$ 14.909.785,80 (quatorze milhões, novecentos e nove mil, setecentos e oitenta e cinco reais e oitenta centavos); No período do ínicio das atividades da empresa e até a data de 27 de setembro de 2017 foram realizadas 07 (sete) alterações contratuais, tendo inclusive sócios com domicílio no exterior – Documento TC n° 78446/18 e n/ 78449/18; A sócia primitiva, Ana Luisa de Assis Ramalho Araujo, deixa a sociedade e vira empregada da mesma, mas, no mesmo período, se torna sócia de outras três empresas, sendo uma com o mesmo nome da anterior: GASTRONOMIA NORDESTE SERVIÇOS. (Documentos TC n° 78450/18, n° 78453/18 e n° 78455/18); A Auditoria entende que esses fatos devem ser investigados pelo Ministério Público do Estado da Paraíba por terem indícios de de desvios de dinheiro público”recomenda.

Outras irregularidades apontadas pelos auditores do Tribunal de Contas do Estado :

A Auditoria entende que deve ser imediatamente rescindido o contrato celebrado entre a Cruz Vermelha e a Dimpi – Gestão em Saúde Ltda., haja vista tratar-se de despesa desnecessária e superfaturada;

Desmedida celebração de contratos de prestação de serviços pela CVBRS, sem a devida aplicação dos princípios que regem a administração pública, notadamente a economicidade; na medida em que a OS é detentora do Certificado de Entidade Beneficente de Assistência Social – CEBAS e não usufrui dos benefícios concedidos por tal certificação;

O contrato com a empresa GASTRONOMIA NORDESTE LTDA. é considerado antieconômico, oneroso, desnecessário, devendo ser imediatamente rescindido pela Cruz Vermelha Brasileira;

A Auditoria considera o contrato de prestação de serviços da LYNN CONSULTORIA DE RECURSOS HUMANOS LTDA. irregular e oneroso, entendendo que o serviço deveria ser prestado por pessoal contratado diretamente pela Cruz Vermelha Brasileira, sem a necessidade de “quarteirização” dos serviços;

Entende-se que o lucro da empresa ENGEMED é abusivo. Trata-se de despesa antieconômica que deve ser reavaliada pela OS, com vista à suspensão do referido instrumento contratual e à realização dos serviços de engenharia clínica por parte de funcionários contratados pela própria Cruz Vermelha;

O Contrato de Prestação de Serviços firmado entre a CVBRS e a empresa SG INCORPORAÇÃO, CONSTRUÇÃO E PLANEJAMENTO LTDA. não atende ao princípio constitucional da economicidade;

Na documentação (relatórios) enviada pela SG Incorporação, Construção e Planejamento à comprovação dos serviços realizados no HEETSHL e HTOP, consta, no rodapé de algumas folhas, o nome e informações referentes à IMOBRÁS, levando a indícios de que existe relação entre as duas empresas de engenharia.

Solicitação à Direção do HEETSHL

Solicita-se ao Sr. Milton Pacífico José de Araújo a apresentação de justificativas capazes de elucidar a dúvida quanto a sua responsabilidade sobre o gerenciamento do HEETSHL e HTOP

Recomenda-se o envio das informações apuradas no presente relatório ao Ministério Público do Estado da Paraíba, bem como à Receita Federal do Brasil.

A Cruz Vermelha deverá apresentar sua defesa em relação as irregularidades apontadas, depois a auditoria vai fazer análise da defesa, em seguida segue para o parecer do MP e depois para sessão de julgamento pelos conselheiros do TCE. Tão logo seja juntada a defesa da Cruz Vermelha o Blog reproduzirá o conteúdo.