A ex-secretária de Administração do Estado da Paraíba, Livânia Farias, delatora na Operação Calvário, acaba de ser intimada para o julgamento de processo de inexigibilidade que resultou em contratos de R$ 5 milhões entre Governo e uma empresa para realização de cursos aos servidores públicos estaduais.

A ex-secretária de Administração do Estado da Paraíba, Livânia Farias, delatora na Operação Calvário, acaba de ser intimada para o julgamento de processo de inexigibilidade que resultou em contratos de R$ 5 milhões entre Governo e uma empresa para realização de cursos aos servidores públicos estaduais.

O Ministério Público de Contas emitiu parecer pela irregularidade da inexigibilidade de licitação e do contrato decorrente, e o Tribunal de Contas já designou data para o julgamento.

O processo de inexigibilidade de licitação foi consumado em 2015 e , posteriormente foram elaborados contratos aditivos, renovação a prestação dos serviços automaticamente, com autorização de pagamentos que somam a quantia de R$ 5 milhões.

O processo 04856/20 está na pauta de julgamento do próximo dia 30 de agosto, a partir das 9h, na 2ª Câmara do TCE. Foi intimada para a sessão a ex-secretária de Administração do Estado, Livânia Farias, delatora na Operação Calvário, responsável pela pasta na época do processo de inexigibilidade de licitação.

Também foram intimados como interessados Ivanilda Matias Gentle (Gestor(a)); Jacqueline Fernandes de Gusmao, atual secretária de Administração, ; Lissianne Silva de Oliveira Sousa (Assessor Técnico); INSTITUTO DE ENSINO E PESQUISA ILHA DO APRENDER LTDA – ME. (Interessado(a)); Roberto de Almeida Batista Ramos

(Interessado(a)).

PROGRAMA MAIS CAPACITAÇÃO – O parecer do Ministério Público de Contas informa os detalhes do processo : “Trata-se, na oportunidade, da análise da Inexigibilidade de Licitação S/N, realizada no exercício de 2015, para a contratação do Instituto de Ensino e Pesquisa Ilha do Aprender, visando atender ao Programa “Mais Capacitação”, tendo por autoridade ratificadora a ex-Secretária de Estado da Administração Sr.ª Livânia Maria da Silva Farias”, informa.

TERMO ADITIVO ASSINADO APÓS VIGÊNCIA CONTRATUAL – “A equipe técnica observou que a contratação em análise excedeu o exercício financeiro, que o Programa Mais Capacitação, utilizado para justificar a contratação não está previsto no PPA, conforme se observa no DOC 47999/20 (fls.1419/1420) e o objeto do contrato não é serviço contínuo, infringindo o disposto no artigo 7°, §2°, incisos II a IV e §9°, bem como o disposto no artigo 57, caput e incisos I e II da Lei 8.666/93. Pontuou, ainda, a gestão responsável não apresentou os termos aditivos ao contrato nº 033/2015, com suas publicações e todos os elementos técnicos e que o 2º Termo Aditivo só foi assinado após o término da vigência contratual”, diz o parecer do MPC.

SERVIÇO NÃO É DE PRESTAÇÃO CONTÍNUA – “Ocorre que, como bem pontuou a Auditoria em seu Relatório de Análise de Defesa, não restou demonstrado que o serviço contratado é de prestação contínua. Isto posto, por

entender que a referida contratação não obedeceu aos ditames legais, este Ministério Público de Contas se acosta ao entendimento técnico pela sua irregularidade, sem prejuízo da aplicação de multa à gestão responsável, nos termos do artigo 56, da LOTCE/PB”, informa o parecer.

GRAVE INFRAÇÃO A NORMA LEGAL – “Destarte e, por entender que a não realização de procedimento licitatório fora das hipóteses legalmente previstas constitui grave infração à norma legal e aos princípios da

administração pública, este Ministério Público de Contas acompanha o entendimento técnico, no sentido da irregularidade da presente contratação direta, sem prejuízo da aplicação de multa pessoal à gestão responsável, nos termos do artigo 56, da LOTCE/PB”, afirma.

DA AUSÊNCIA DE ENCAMINHAMENTO DE INFORMAÇÕES DETALHADAS ACERCA DA EXECUÇÃO DO CONTRATO Nº 33/2015: “O Corpo Técnico de Instrução observou que não houve o encaminhamento da relação de todos os cursos, de todos os treinamentos, de todas as oficinas promovidas pela contratada, bem como o quantitativo de servidores capacitados por cada um, o período de realização e o número total de horas/aula ministradas durante o período de execução do contrato nº 33/2015″, revela.

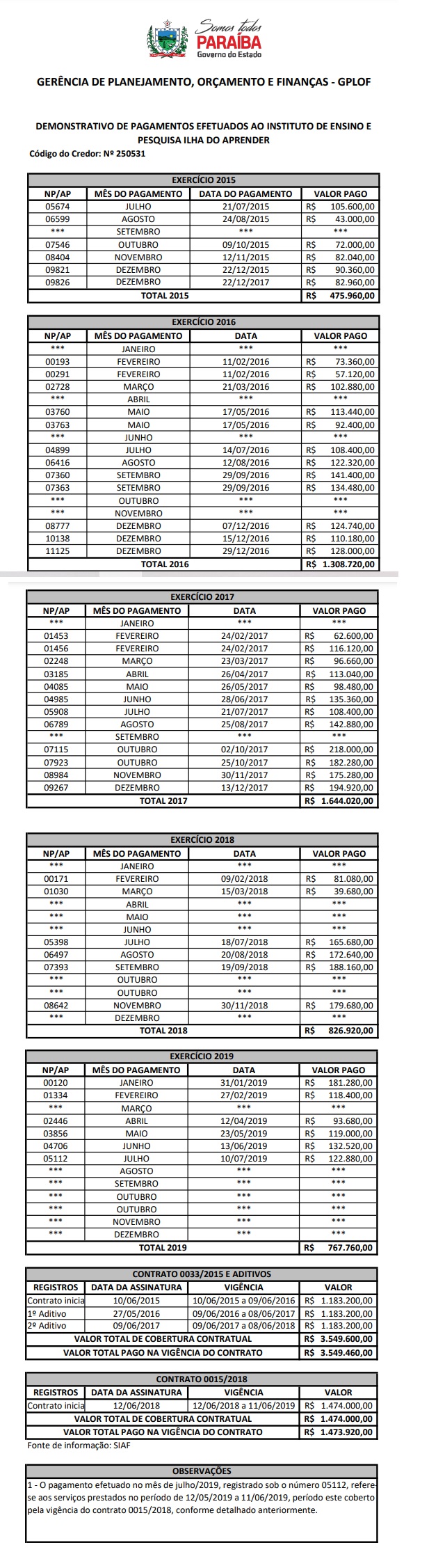

ESPEP GASTOU MENOS E MINISTROU 940 CURSOS PARA 20 MIL SERVIDORES- – “Após a análise da defesa apresentada, observou, ainda, a equipe técnica, que a documentação encartada apresenta diversas disparidades das informações por ela anteriormente obtidas em seus achados de auditoria , dentre elas as de que o número de servidores treinados, bem como a quantidade de cursos promovidos foi muito menor do que o de servidores treinados e de cursos realizados pela Escola de Serviço Público do Estado da Paraíba, e por um valor muito superior, haja vista que de 2015 a 2019, a ESPEP gastou R$ 1.843.385,00, para fornecer 940 cursos e capacitar 19.947 servidores, enquanto a contratada capacitou 1752 servidores e promoveu 218 cursos, por um valor total de R$ 3.549.460,00.

Com base em diversos relatórios da auditoria do Tribunal de Contas do Estado, o Ministério Público de Contas, aponta diversas irregularidades no processo, veja abaixo :

DAS INCONFORMIDADES NA FASE INTERNA DO PROCEDIMENTO DE INEXIGIBILIDADE DE LICITAÇÃO:

AUSÊNCIA DA MINUTA DO CONTRATO PREVIAMENTE EXAMINADA E

APROVADA PELA ASSESSORIA JURÍDICA DA ADMINISTRAÇÃO;

AUSÊNCIA DA PUBLICAÇÃO DO EXTRATO DO CONTRATO;

AUSÊNCIA DA DOCUMENTAÇÃO TÉCNICA QUE EMBASOU A JUSTIFICATIVA DE PREÇOS;

INCONFORMIDADES NO ATESTATO DE CAPACIDADE TÉCNICA APRESENTADO PELA CONTRATADA;

AUSÊNCIA DE PARTICIPAÇÃO DA ESPEP NA DECISÃO DA CONTRATAÇÃO ORA ANALISADA;

INCONFORMIDADES QUANDO DA RESERVA ORÇAMENTÁRIA; E

AUSÊNCIA DE UM TERMO DE REFERÊNCIA COM DEFINIÇÃO CLARA DO

OBJETO A SER CONTRATATO:

INSTITUTO CRIADO EM 2014 E CONTRATADO EM 2015 – “Observou, também, que o atestado de capacidade técnica apresentado pela empresa reforça o fato de que a empresa não teria notórios conhecimentos para contratação via Inexigibilidade, que a criação legal do Instituto de Ensino e Pesquisa Ilha do Aprender só

se deu em 2014, pouco tempo antes da citada contratação, em 2015.”, informa.

AUSÊNCIA DE JUSTIFICATIVA DE PREÇOS – “Outrossim, não consta nos autos da contratação justificativa de preços elaborada pela Administração e o argumento apresentado pelo defendente de que o preço contratado foi justificado com a documentação apresentada pela empresa contratada não é plausível, posto que não foi produzida pelo órgão contratante.

Além disso, entendeu a Auditoria que a justificativa para a contratação e o Termo de Referência (fls.34/52) apresentados não contém elementos suficientes que permitiriam à administração pública aferir se aquela contratação poderia ser realizada por Inexigibilidade de Licitação, haja vista que a própria definição do objeto é confusa e a ausência de um orçamento detalhado, dentre outros problemas, impossibilita mensurar o volume de recursos a ser gasto com a referida contratação, o número de servidores a serem qualificados, bem

como a quantidade e/ou os tipos de cursos/treinamentos/oficinas a serem ofertados.”