O Detran – Departamento Estadual de Trânsito – teve as contas de gestão referente ao exercício de 2018 reprovadas pelo TCE por uma série de irregularidades. Entre as eivas apontadas em relatório dos auditores e constatada em parecer do Ministério Público de Contas está a de não cumprir a legislação quanto a informação sobre arrecadação e a correta aplicação dos recursos arrecadados com multas, cujo montante total alcançou a quantia de R$ 9,2 milhões em 2018.

Trecho do parecer do procurador Marcílio Toscano Franca Filho, do Ministério Público de Contas, com atuação junto ao Tribunal de Contas do Estado, revela que o próprio Estado da Paraíba, através de seus órgãos, descumpre a lei, principalmente quando se trata de não dar transparência aos gastos dos recursos recolhidos da população.

TRECHO DO PARECER :

FALTA DE INFORMAÇÕES E DESCUMPRIMENTO DA LEGISLAÇÃO –

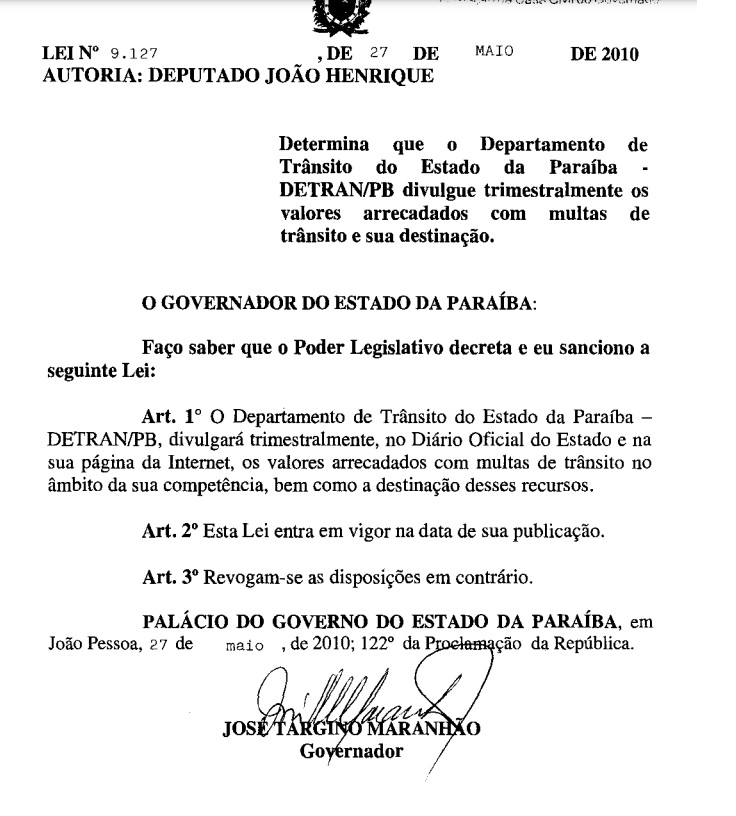

“Não há registro no Portal do DETRAN de informações sobre a arrecadação das multas e sua destinação, contrariando o disposto no CTB, art. 320, § 2º4, e na Lei Estadual nº 9127/2010.. Destacou, ainda, a Auditoria que, segundo O CTB e a Resolução nº 638/206 do CONTRAN, a receita arrecadada com a cobrança de multa de trânsito será aplicada exclusivamente em ações específicas, in verbis:

CTB: Art. 320. A receita arrecadada com a cobrança das multas de trânsito será aplicada, exclusivamente, em sinalização, engenharia de tráfego, de campo, policiamento, fiscalização e educação de trânsito.

§ 1º O percentual de cinco por cento do valor das multas de trânsito arrecadadas será depositado, mensalmente, na conta de fundo de âmbito nacional destinado à segurança e educação de trânsito. (Redação dada pela Lei nº 13.281, de 2016)(Vigência)

Resolução 638/2016 – CONTRAN:

Art. 2º As multas aplicadas com a finalidade de punir a quem transgrida a legislação de trânsito são receitas públicas orçamentárias e destinadas a atender, exclusivamente, as despesas públicas com sinalização, engenharia de tráfego e de campo, policiamento, fiscalização e educação de trânsito.

À luz da legislação acima, destacou a Auditoria que, destinados os cinco por cento ao fundo de âmbito nacional para aplicação em segurança e educação de trânsito, o restante deve ser direcionado à sinalização, engenharia de tráfego, de campo, policiamento, fiscalização e educação de trânsito.

Acrescentou a Auditoria que, conforme o relatório de atividades desenvolvidas (fl. 21) e o quadro das despesas por ações (fls. 783/784, item “3.2”), apenas 0,72% foi destinado às ações previstas no art. 320 do CTB. Adiantou, ainda, a Equipe Técnica de Instrução que a falha se iniciou no planejamento, vez foi previsto apenas 0,11% na

LOA.

Assim, por se tratar de recursos vinculados, é irregular a conduta do gestor ao utilizá-los em despesas estranhas às suas finalidades, ferindo o comando do art. 8º, parágrafo único, da LRF6

.

DEFESA DO GESTOR DO DETRAN – Na defesa, o gestor justificou que as receitas podem ser acessadas no Portal da Transparência do Estado (http://transparencia.pb.gov.br), e, quanto à destinação, alegou, em resumo, que os gastos foram efetuados com as atividades previstas no CTB e o saldo foi transferido para o Tesouro do Estado, consoante previsto na Lei Estadual nº 8.961/2008, que, em seu art. 1º impõe que “incorpora-se ao Tesouro Estadual os recursos e direitos decorrentes de superávit financeiro, apurados no Balanço Patrimonial, de 31 de dezembro de cada ano, de fundos e órgão e entidades da Administração Indireta, vinculados ao orçamento fiscal e da seguridade social” (sic).

DEFESA DO GESTOR DO DETRAN – Na defesa, o gestor justificou que as receitas podem ser acessadas no Portal da Transparência do Estado (http://transparencia.pb.gov.br), e, quanto à destinação, alegou, em resumo, que os gastos foram efetuados com as atividades previstas no CTB e o saldo foi transferido para o Tesouro do Estado, consoante previsto na Lei Estadual nº 8.961/2008, que, em seu art. 1º impõe que “incorpora-se ao Tesouro Estadual os recursos e direitos decorrentes de superávit financeiro, apurados no Balanço Patrimonial, de 31 de dezembro de cada ano, de fundos e órgão e entidades da Administração Indireta, vinculados ao orçamento fiscal e da seguridade social” (sic).

Acrescentou o gestor que o Decreto Estadual nº 34.987, de 14 de maio de 2014, que regulamenta a recepção e utilização do superávit do Departamento Estadual de Trânsito e Departamento de Estradas de Rodagem, no que tange aos recursos arrecadados com a cobrança de multa de trânsito, assim dispõe:

Art. 1º Os recursos oriundos da aplicação de penalidade por infração de trânsito arrecadados pelo Departamento Estadual de Trânsito da Paraíba – DETRAN/PB – e o Departamento de Estradas de Rodagem da Paraíba – DER/PB serão repassados ao Tesouro Estadual e serão depositados em uma conta bancária específica.

Por fim, repisou que, enquanto no Detran, os recursos foram aplicados em despesas previstas na legislação de trânsito, e que, ao transferir o saldo, cumpriu determinações da Lei Estadual nº 8.694/2008, não declarada inconstitucional pelo Judiciário.

POSICIONAMENTO DA AUDITORIA DO TCE : –

“Ao analisar os argumentos, a Auditoria manteve a manifestação inicial, destacando, no tocante à obrigatória informação no portal, que apenas a receita foi divulgada.

Relativamente à utilização dos recursos em despesas estranhas à finalidade da Autarquia, a Auditoria informou que a receita total do DETRAN alcançou R$ 235.659.677,18, sendo R$ 9.237.962,95 provenientes de multas, dos quais, apenas R$ 66.682,03 foram aplicados nas ações vinculadas previstas em lei, fl. 806.

Acrescentou que, “quanto às justificativas apresentadas pelo defendente, estas não prosperam, pois não foi demonstrada a aplicação dos recursos provenientes de multas (R$ 9.237.962,95), que podem ter sido utilizados pela Autarquia para qualquer outro fim ou de fato terem sido transferidos para o tesouro estadual, mas também sem demonstrar a aplicação desses recursos nas ações vinculadas”.

Desta forma, manteve a irregularidade, vez que não foi cumprido o disposto no art. 320 do CTB e na Resolução nº 638/2016 do CONTRAN.

PARECER DO PROCURADOR DO MINISTÉRIO PÚBLICO DE CONTAS

“Comungo integralmente com o posicionamento do Órgão Auditor, vez que a conduta do administrador violou o disposto na legislação citada, na medida em que, após depositar cinco por cento do total da receita de multas na conta de fundo de âmbito nacional destinado à segurança e educação de trânsito, o saldo é vinculado e

somente pode ser aplicado em sinalização, engenharia de tráfego, de campo, policiamento, fiscalização e educação de trânsito.

A eiva constitui motivo para reprovação das contas, atraindo multa para o gestor e a emissão de recomendações de maior atenção à legislação pertinente.

O parecer acima integra o processo 05175/19 com a prestação de contas do Detran referente ao exercício de 2018, que foram julgadas irregulares. Veja decisão abaixo :

DECISÃO DO TRIBUNAL PLENO

Vistos, relatados e discutidos os autos do Processo TC-05175/19, os Membros do TRIBUNAL DE CONTAS DO ESTADO DA PARAÍBA (TCE/PB), ACORDAM, à unanimidade, na sessão plenária realizada nesta data, em:

1 – JULGAR IRREGULAR a prestação de contas do senhor Agamenon Vieira da Silva, na condição de gestor responsável pelo Departamento Estadual de Trânsito – DETRAN/PB, relativas ao exercício de 2018.

2 – APLICAR MULTA pessoal ao senhor Agamenon Vieira da Silva, no valor de R$ 6.000,00 (seis mil reais), equivalentes a 96,65 Unidades Fiscais de Referência do Estado da Paraíba (UFR-PB), com fundamento no art. 56, II, da Lei Orgânica desta Corte de Contas, por transgressão a normas constitucionais e legais, assinando-lhe

prazo de 30 (trinta) dias, a contar da data da publicação da presente decisão, para efetuar o recolhimento voluntário.

3 – Conhecimento e procedência das denúncias anexadas no presente Processo e, por conseguinte pela irregularidade do Edital de Chamamento Público nº 001/2018, bem como das Inexigibilidades nº 0004/2018, nº 0006/2018 e nº 0002/2020; e dos Contratos nº 019/2018, 022/2018 e 007/2020, celebrados com as empresas SSG – Suporte, Gestão Empresarial e Serviços LTDA; Gestto Assessoria & Consultoria LTDA; e Barradas & Queiroz Guarda e Transporte de Veículos LTDA, respectivamente.

4 – Assinação do prazo de 30 (trinta) dias, independentemente da interposição de eventual recurso, para que envie a esta Corte de Contas, na forma de planilha eletrônica, os dados relativos a todos os leilões públicos de veículos apreendidos por infração à legislação de trânsito, levados a termo pelo DETRAN/PB de 2018 até a data do cumprimento da decisão, explicitamente contendo:

1) os montantes apurados;

2) a destinação dos recursos em consonância com a norma regente (artigo 328, §6° do CTB);

3) a lista de empresas credenciadas para prestação dos serviços de suporte logístico e tecnológico na organização e na preparação de leilões;

4) a lista dos leiloeiros encarregados de promover os leilões.