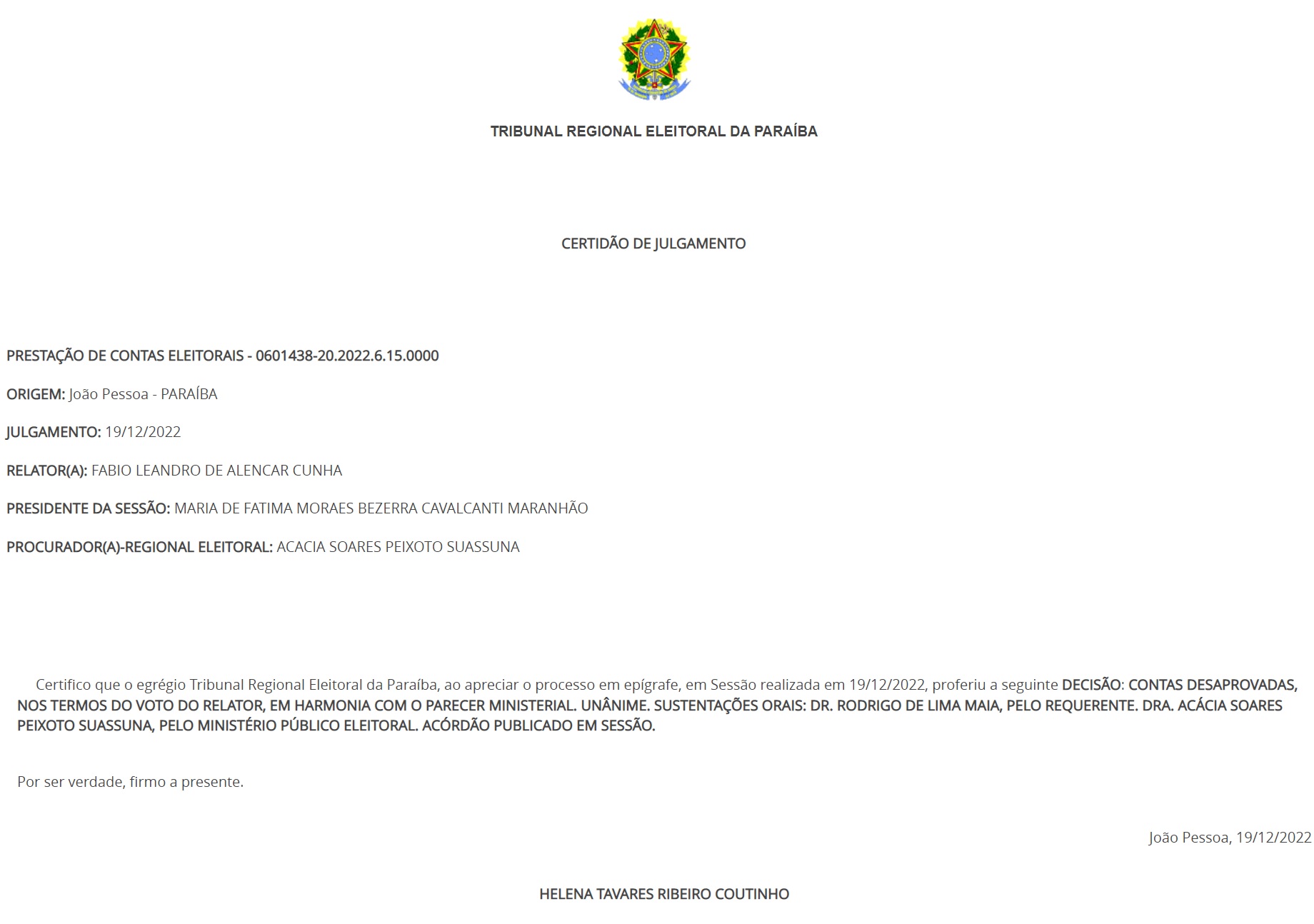

O Tribunal Regional Eleitoral, por unanimidade, reprovou as contas de campanha do candidato a deputado federal Aguinaldo Ribeiro, em sessão realizada no início da tarde desta segunda-feira, dia 19.

O relator , juiz Fábio Leandro de Alencar Cunha votou pela reprovação das contas com devolução de R$ 498 mil aos cofres públicos, sendo acompanhado pelos integrantes da Corte Eleitoral, Bianor Arruda Bezerra Neto, , Roberto D’Horn Moreira Monteiro da Franca Sobrinho, Francisco Glauberto Bezerra Júnior, Leandro dos Santos, José Ferreira Ramos Junior.

Entre as irregularidades apontadas na instrução foi identificado que a prestação de contas de campanha apresentou valores diferentes entre os declarados e a nota fiscal emitida, e notas fiscais apresentadas de serviços pelos quais o candidato diz que não contratou.

NOTA FISCAL DE R$ 260 mil EMITIDA POR UMA GRÁFICA QUE O CANDIDATO DIZ QUE NÃO CONTRATOU

Entre as diversas irregularidades encontradas na prestação de contas do candidato Aguinaldo Ribeiro existe a nota fiscal de R$ 260 mil emitida por uma empresa OF Digital Gráfica e Comunicação Visual Ltda, que o deputado não reconhece a contratação do serviço, e por isso enviou uma notificação extrajudicial à empresa, e em seguida ingressou com uma ação judicial para declarar a inexistência do contrato e do débito.

O caso , somado a outras diversas irregularidades, forma um conjunto considerado suficiente para desaprovação das contas.

“O conjunto das irregularidades comprometeu de uma forma inconteste, na visão desse órgão ministerial”, argumentou a procuradora regional eleitoral, Acácia Soares Peixoto Suassuna .

VEJA TRECHO DO PARECER DA PROCURADORIA REGIONAL ELEITORAL :

“No que se refere às despesas lastreadas pelas Notas fiscais 93992 (R$ 450,05), 1000035 (R$ 260.210,00) e 11351 (R$ 12.955,00) no valor total de R$ 273.615,05, emitidas pelo Posto de Combustível e Conveniências Santo

Antônio Ltda., Of Digital Gráfica e Comunicação Visual Ltda. e L O Maia Junior, respectivamente, entende-se que a justificação do prestador de contas, no sentido de atribuir erro ao fornecedor, posto que não teria havido essa contratação, desconhecendo ele as razões pelas quais o documento foi emitido em seu nome, não parece suficiente para superar a falta, a considerar que não houve nenhuma comprovação dessas alegações, mas tão somente a mera declaração do peticionante nessa direção. Ademais, as notas fiscais correspondentes, cujos endereços eletrônicos de acesso foram disponibilizados ao prestador de contas, em sede de diligência, demonstram inequivocamente todos os dados da contratação, com a qualificação completa do candidato e dos bens adquiridos, conforme se vê dos extratos desses documentos, abaixo reproduzidos.

(…)

“Cumpre registrar, inclusive, que o pagamento junto ao fornecedor L O Maia, segundo dados constantes na nota fiscal, teria ocorrido à vista, por meio de dinheiro, fato esse que também foi informado ao candidato, em

sede de diligências, para sua prestação de esclarecimentos, e que caracteriza irregularidade prevista no art. 14 da Resolução TSE 23.607/2019. Conclui-se, portanto, que a omissão do registro e da comprovação dos

gastos eleitorais apontados nestes itens ( a, b e d ) é considerada uma inconsistência grave, que denota a ausência de confiabilidade nas contas prestadas. Desse modo, tem-se como configurada a omissão das referidas

despesas no valor total de R$ 273.615,05, que correspondem a 10,63% do total das despesas contratadas, bem como a utilização de recursos de origem não identificada no seu pagamento, pelo que se impõe a devolução

desse montante ao Tesouro Nacional, com os acréscimos legais nos termos do art. 32, caput, e § 3º, da Resolução TSE 23.607/2019.”